相続税はいくらまでなら無税? | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

相続税はいくらまでなら無税?

『相続税はいくらまでなら無税?』

相続税には法定相続人の数に応じて決まる「基礎控除」があります。

基本的にはこの金額を上回った分の相続財産が課税対象となり、相続財産がこの金額を下回れば課税されません。

【基礎控除】= 3000万円+600万円×法定相続人の数になります。

例えば相続人が【妻】【子】【子】の3人の場合の基礎控除は4,800万円になります。

そして、この基礎控除額を超える財産に対して課税されます。

相続税は配偶者の有無や子どもの人数によって相続税額が異なります。法定相続人の数には養子も含めることが可能です。ただし実子がいる場合は一人、いない場合は二人までという制限があります。また、配偶者の連れ子など実子とみなされる場合にはこの制限を受けません。相続放棄をした場合でも、基礎控除の計算ではその法定相続人も数に含めて計算します。

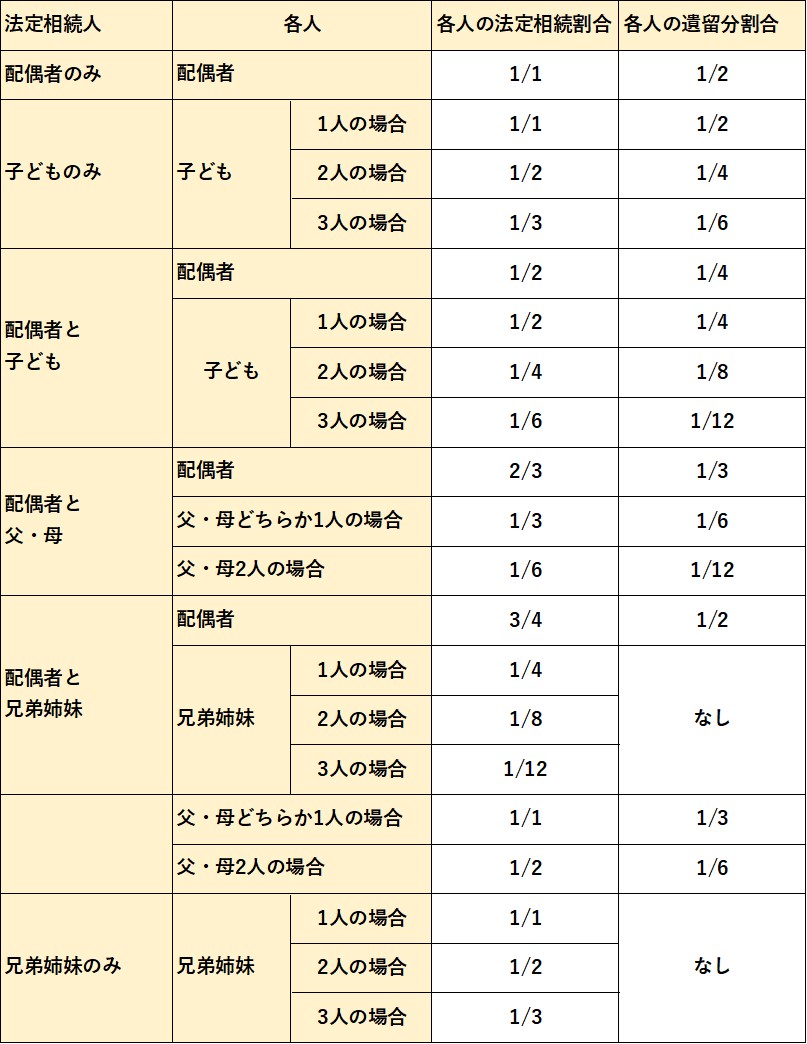

相続税の総額を算出するためには、課税遺産総額を、以下の割合により法定相続分で按分することになります。

【法定相続分とは・・・】

法定相続人に認められる遺産の相続割合です。具体的な数字は民法が定めていて、配偶者や子ども、親、兄弟姉妹などの法定相続人にはそれぞれ法定相続分が認められます。遺産相続が発生したとき、遺言書によって相続方法が指定されていなかったら、相続人全員が参加する話し合い「遺産分割協議」で分け方を決めます。その時に遺産の分け方の目安になるのが法定相続分です。実際、この割合に応じて遺産の分け方を決めるケースが一般的です。ただし、法定相続分に強制力はありません。あくまで目安ですので相続人全員の同意があれば、遺産の分け方は自由に決めることができます。

【遺留分割合とは・・・】

兄弟姉妹や甥姪以外の相続人に保障される「最低限の遺産取得割合」です。たとえば、遺言書で「遺産すべてを長男に相続させる」と記してあったら、その他の相続人が充分な遺産を受け取れないリスクが発生するでしょう。そんなときでも遺留分が認められる相続人は、最低限自分の遺留分までは遺産を取り戻せます。ただし遺留分は「お金」で清算するのが基本であり、不動産などの遺産そのものの取り戻しは原則的にできません。

遺留分が用いられるのは「不公平な遺贈や贈与があったとき」です。

全員が権利行使する必要はなく、遺留分権利者が個別に侵害者へ遺留分侵害請求を行ってお金の取り戻しを要求します。他の遺留分権利者が請求しない場合でも、1人で遺留分侵害額請求を行ってお金を取り戻せます。

補足:なぜ兄弟姉妹や甥姪には遺留分がないのか?

必ず相続人になる配偶者以外の相続人には順位が定められています。第1順位は子などの直系卑属、第2順位は親などの直系尊属、第3順位が兄弟姉妹です。第1順位の人が相続人になれば、第2順位以下の人たちは相続人になれません。したがって、直系卑属も直系尊属もいないケースに限って、兄弟姉妹が相続人となります。しかし、兄弟姉妹には遺留分が認められていません。その理由としては、兄弟姉妹は、亡くなった人との血縁関係や生活関係が子や親などより遠いこと、相続人になることの必然性が乏しいことが挙げられます。

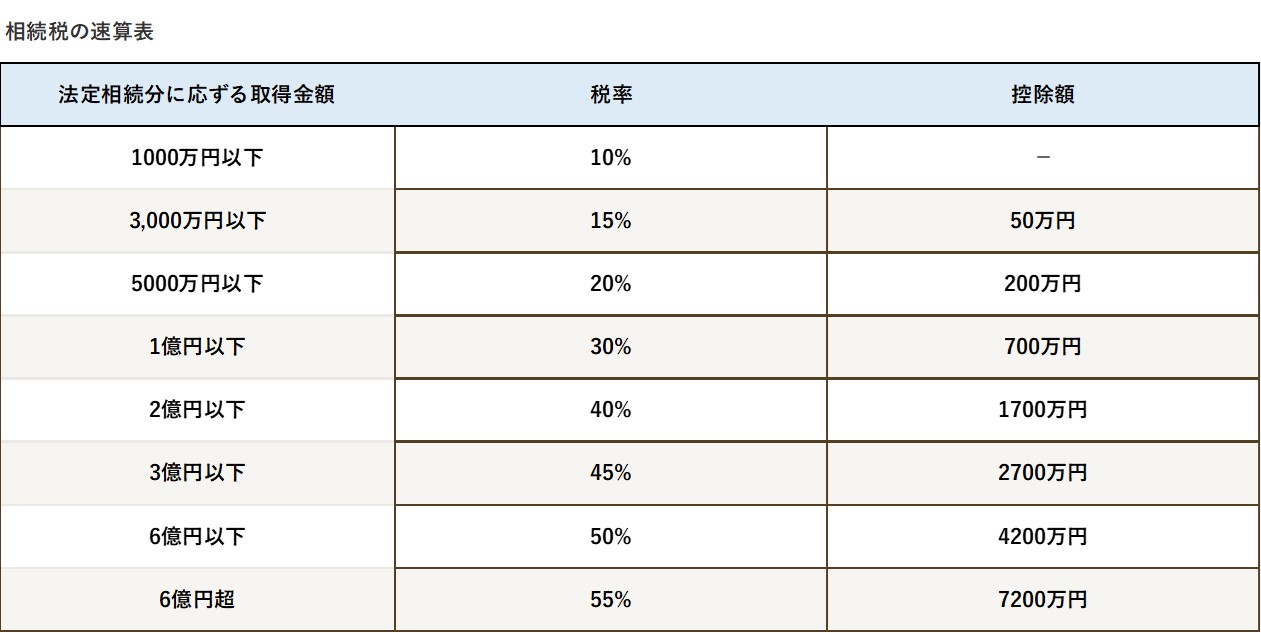

【相続税の計算方法】

先ほど例に挙げた夫婦二人・子ども二人の家族で夫が亡くなった場合、課税価格が1億円だった場合、

1億円 - 4,800万円 = 5,200万円に対して相続税がかかります。

この課税価格から基礎控除を引いた金額を、相続税の「課税遺産総額」といいます。法定相続分で遺産を取得した場合の相続税額を出してから合算、再度分配するという流れになります。

【計算式】

『課税遺産総額』×『法定相続人の法定相続分』×『税率』-『控除額』=『算出税額』

→ 算出税額を全相続人分合算 = 相続税の総額

→ 相続税の総額×按分割合 = 各相続人の相続税額

実際に試算してみます。課税遺産総額を【 法定相続分 】で分けます

妻:5,200万円×1/2 =2,600万円

子1:5,200万円×1/4=1,300万円

子2:5,200万円×1/4=1,300万円

※相続放棄をした場合でも、基礎控除の計算ではその法定相続人も数に含めて計算します。

補足:現金や預貯金、株式、不動産以外にも、生前の贈与財産やみなし相続財産も相続税の課税対象です。

反対に被相続人の財産であっても、非課税となるものもあります。おもには墓地や仏壇・仏具といった祭祀関係の財産となります。そのほか、国などに寄付したお金についても非課税となります。加えて債務などのマイナス財産や葬式費用は相続財産から引きます。

2.それぞれに【 相続税率 】をかけ、【 控除額 】を引きます

妻:2,600万円×15%-50万円 =340万円

子1:1,300万円×15%-50万円=145万円

子2:1,300万円×15%-50万円=145万円

2で求めた各相続人の相続税額を合算します

340万円+145万円×2人=630万円

遺産の取得割合に応じて按分します

相続財産1億円のうち、妻が5,000万円、子1が3,000万円、子2が2,000万円と分けたとすると、

妻:630万円×0.5=315万円

子1:630万円×0.3=189万円

子2:630万円×0.2=126万円

↑こちらがそれぞれに課税される相続税ということになります。

ただ、配偶者には相続税額の軽減があるので、この場合、配偶者には相続税がかかりません。

※配偶者は、法定相続分または1億6,000万円以下の財産の取得であれば、相続税はかかりません。

補足:配偶者への控除以外にも未成年者控除、障害者控除、相次相続控除、外国の財産に対する相続税額の控除、贈与税額控除といったものもあります。

最後に

相続税の計算において、遺産とその価値を知ることが大事になります。

相続税を抑えるためにも、正確に相続財産を知っておくことは必須となり

また、相続のほかの手続きにとっても、財産を把握することはとても重要となります。

お持ちの不動産の査定が必要なときは【センチュリー21グランクリエーション】をご利用ください。

ページ作成日 2024-07-18

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーバングリーン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分