不動産売却における減価償却について | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

不動産売却における減価償却について

不動産を売却して利益が発生した場合、譲渡所得税が課されます。この譲渡所得税の算出には、建物の減価償却費の計算が必要になります。

不動産売却における減価償却費と譲渡所得税の関係性

減価償却とは、不動産購入にかかった費用を分割して計上する会計処理です。居住用財産を所有しているだけであれば、減価償却費を計算することはありません。しかし、居住用財産であっても、売却して譲渡益が発生する場合は確定申告が必要です。確定申告をするときに譲渡所得税額を計算しますが、建物の取得費を算出するために建物の減価償却費も計算する必要があります。

譲渡所得税の詳しい内容につきましてはこちらのコラムをご参照ください

譲渡所得税について

不動産が購入した価格より高い価格で売れた場合には売却益が発生します。取得時の価格と売却時の価格の差から得られる利益を譲渡所得といい、この譲渡所得に対しては譲渡所得税が課税されます。

しかし、この譲渡所得とは、不動産の売却代金と購入代金の単なる差額ではありません。取得費や譲渡費用を収入金額から差し引く必要があります。

譲渡所得の計算式は以下の通りです。

譲渡所得 = 【収入金額】―【取得費】(※経費を含みます)—【譲渡費用】

【取得費】に該当する経費について

・不動産を購入したときの代金

・不動産購入時に支払った仲介手数料

・不動産購入時にかかった税金(印紙税・登録免許税・不動産取得税)

・建物のリフォーム費用

建物の取得費を計算するときに気をつけなければならないのが、建物の減価償却費です。建物は築年数が経つにつれて価値が減少するため、購入時の代金から所有期間中の減価償却費相当額を差し引かなければなりません。

減価償却の対象

減価償却の対象となる物件は、経年によって資産価値が下がる建物(一戸建て・マンション)です。土地は年数によって価値が目減りしないため、減価償却の対象にはなりません。

したがって、譲渡所得税額を算出するときには、土地の価格は購入したときの価格をそのまま使って計算します。そして、建物の価格は、経年による資産価値の減少分を差し引きます。この資産価値の減少分を減価償却費といいます。

法定耐用年数による影響

法定耐用年数とは減価償却の耐用年数のことで、国が法令に基づいて定めたものです。また、法定耐用年数は画一的に決められたものであり、本来の耐久性を示すものではありません。堅固な建物ほど、耐用年数と資産価値が残る期間が長くなります。

不動産売却における減価償却の計算方法

減価償却費の計算方法は、事業用不動産と非事業用不動産(マイホームや別荘)に分かれます。今回は非事業用不動産についてご説明させていただきます。

非事業用不動産の減価償却費を計算する方法【定額法】

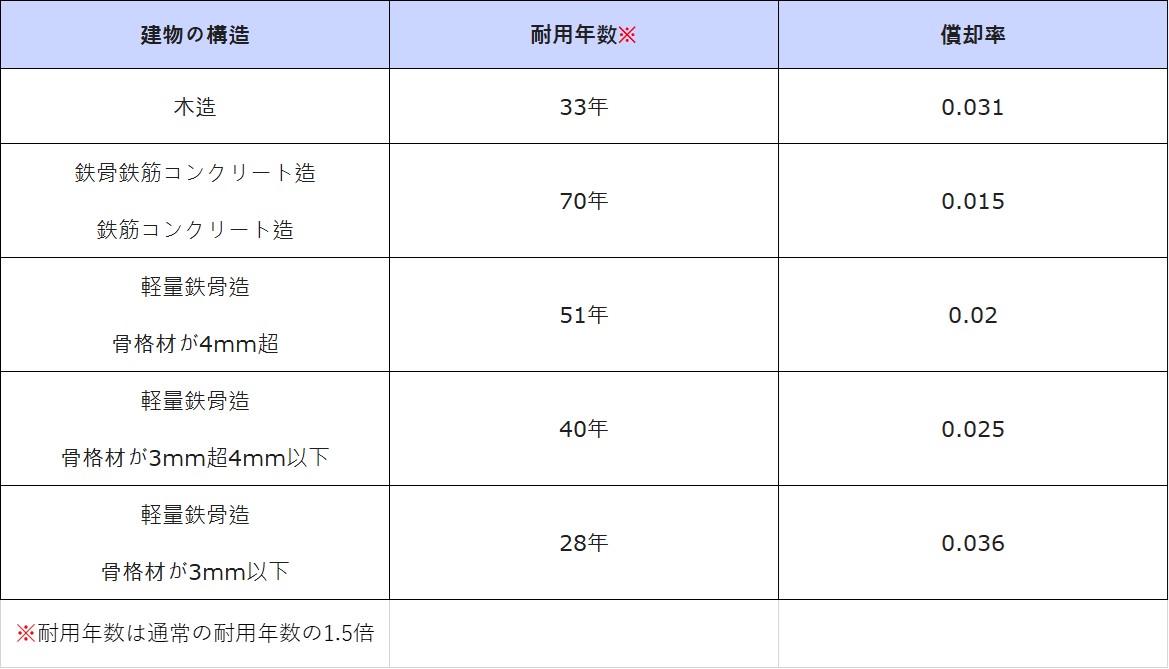

償却率には定額法と定率法があり、建物には定額法を使用します。定額法の償却率は「定額法の償却率=1÷耐用年数」で求めます。

※「償却率」とは、耐用年数に応じて定められた割合のことです。

減価償却費=建物の取得価額×0.9×償却率×経過年数(所有期間)

補足:なぜ0.9%をかけるのかというと、減価償却とは物件の取得費から残存価格である10%をマイナスする必要があるからです。 10%をマイナスすると残りが90%になるため、0.9%を取得費にかけていきます。定額法は物件の購入価格を耐用年数で割って減価償却費を均等に算出する方法です。

※「経過年数」とは築年数ではなく、その人が所有していた期間です。

補足:具体的な耐用年数は建物の構造によって細かく決められており、これを法定耐用年数といいます。非事業用のマイホームや別荘などの場合、木造住宅の耐用年数は33年で、鉄筋コンクリートは70年です。事業に利用する建物の場合は、木造の耐用年数が22年、鉄筋コンクリートは47年です。非事業用の法定耐用年数は、事業用の1.5倍となっています。

中古物件の場合の耐用年数

中古物件の場合、償却率を求める際に法定耐用年数そのまま用いるのではなく、2つのパターンに分けた計算式で求めます。

まず1つ目のパターンは、

物件を取得したとき点で、法定耐用年数をすでに超えている場合で、この場合は「耐用年数=法定耐用年数×20%」で求めます。

次に2つ目のパターンは、

物件を取得した時点が、法定耐用年数の途中の場合で、この場合は「耐用年数=法定耐用年数-経過年数+経過年数×0.2」で求めます。

なお、この2つのパターンのいずれの場合も、1年未満の端数は切り捨て、合計年数が2年未満の場合は2年とします。

実際に建物の減価償却費を計算をして譲渡所得税をシミュレーションしましょう。

例)

● 建物の構造:木造一戸建て

● 購入価格:5,000万円(土地2,000万円・建物3,000万円)

● 売却価格:6,000万円

● 譲渡費用:200万円

◆所有期間:10年超

【減価償却費】

取得価額×0.9×償却率×経過年数(所有期間)=減価償却費

3,000万円×0.9×0.031(木造の償却率)×10年=837万円

【取得費】

土地購入価格 +(建物購入価格−減価償却費)=取得費

2,000万円+(3,000万円−837万円)=4,163万円

【課税譲渡所得金額】

売却価格−( 取得費+譲渡費用)=課税譲渡取得金額

6,000万円−( 取得費4,163万円+経費200万円)=1,637万円

【譲渡所得税率】

短期譲渡所得の税率

所得税30%+復興特別所得税0.63%+住民税9%=合計39.63%

長期譲渡所得の税率

所得税15%+復興特別所得税0.315%+住民税5%=合計20.315%

※所有期間が10年超えで一定の条件を満たす場合:

軽減税率14.21%(所得税:10.21%・住民税:4%)が適用できます

【譲渡所得税】

課税譲渡所得金額×軽減税率=譲渡所得税

1,637万円×20.315%=3,325,565円

居住用の財産で一定の要件を満たす場合は、譲渡所得税に対する特例や控除を利用できます。

【特定のマイホームを買い換えたときの特例】

【マイホームを売ったときの軽減税率】

【居住用財産を譲渡した場合の3,000万円の特別控除の特例】

いずれも利用する場合には、翌年に確定申告が必要になります。

最後に

不動産売却時の確定申告で税金を計算するためには減価償却計算をおこなうことが必要です。売却する不動産に建物が含まれている場合は、まず耐用年数を調べましょう。

耐用年数はその建物の用途と構造によって変わるので注意が必要です。判明した耐用年数から償却率を計算して建物の経過年数が分かれば、減価償却費を算出できます。

センチュリー21グランクリエーションではご売却後の確定申告のサポートもさせていただきます!不動産のご売却相談はぜひ弊社をご利用ください!

ページ作成日 2024-07-22

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーバングリーン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分